Escrito por Libardo Sarmiento Anzola

El Estado en contra de la clase media y popular. Este artículo analiza el impacto socioeconómico que tendría, de ser aprobada en el Congreso, la pretendida tercera Reforma Tributaria del gobierno Duque (RT3D) en la estructura distributiva de los ingresos y en las funciones políticas del Estado. Duque intenta aumentarle los impuestos a la clase media entre un 300 y un 500 por ciento, condenándola a su desaparición.

Gabriel Beltrán, Fenicia, escultura 1.35 x 53 x 30 cm, acero (Cortesía del autor)

Las tres reformas tributarias de la administración Duque (2018-2022) tienen un denominador común: beneficios para las grandes empresas y mayor carga tributaria sobre el 80 por ciento de la población pobre y vulnerable a través de un mecanismo que exprime por partida doble: de una parte, mayores impuestos a los ingresos personales y, de otra, al consumo en la compra de la canasta básica familiar.

La prueba. Con la segunda de estas reformas (2019), la llamada ‘Ley de Crecimiento Económico’, se redujeron gradualmente los impuestos sobre la renta a las grandes empresas del 33 al 30 por ciento, de manera progresiva. El costo para el fisco de esta condescendencia significó un menor recaudo de $1,3 billones en el primer año; para el segundo de $ 2,7 billones y para 2022, de mantenerse, la reducción del recaudo alcanzará los $ 4,3 billones. Además, en la adquisición de bienes de capital se rebajó el 100 por ciento en la tarifa del IVA.

Con el proyecto de la nueva Reforma Tributaria (RT3D), el gobierno nacional espera recaudar $31,1 billones en total, de los cuales $10,5 billones se lograrían a través del IVA (33,8%), $17,6 billones a través de los gravámenes a las personas naturales (56,6%), $3 billones en los impuestos a personas jurídicas (9,6%). Si bien estos componentes suman 31,1 billones, hay que descontar 5,1 billones de pesos de un monto negativo del Sistema General de Participaciones (SGP), toda vez que hay una mayor presión de distribución de este rubro. En otras palabras, con la reforma se busca un recaudo adicional de 2,3 por ciento del PIB. El Estado pasa a concentrar, en suma, el 30 por ciento de la riqueza generada anualmente por la sociedad colombiana.

Eufemismos. No apareció de improviso ni sorprendió a nadie. Desde hace meses el gobierno fue preparando el ambiente nacional para radicar en el Congreso de la República una nueva propuesta de reforma tributaria, hasta que le llegó el día el pasado 15 de abril. El objeto del proyecto de Ley, según el Artículo 1º, es: “optimizar la política fiscal para consolidar una infraestructura de equidad en un marco de sostenibilidad de las finanzas públicas, que contribuya a fortalecer la política de erradicación de la pobreza, a través de la articulación de los siguientes instrumentos que operan en conjunto, así: (i) la redefinición de la regla fiscal; (ii) el fortalecimiento y focalización del gasto social; y (iii) la redistribución de las cargas tributarias y ambientales”.

El descuadre en los ingresos y gastos del PGN 2021. El valor del Presupuesto General de la Nación (PGN) para el año 2021 es de 334 billones de pesos (moneda legal); esta suma equivale a 27,7 por ciento del valor proyectado del PIB colombiano ($1.134 billones). El creciente déficit fiscal (diferencia técnica entre los ingresos y los gastos de cada año) en proporción del PIB alcanzó 7,8 por ciento en 2020 (aumentó 5,3 puntos porcentuales frente a la cifra de 2019: 2,5%) y la imparable acumulación de deuda pública (convertida en una manera crónica de funcionamiento del sistema) escaló hasta alcanzar las dos terceras partes del PIB (en 2018, a inicios del actual gobierno, alcanzaba al 47%). Desequilibrios fiscales que el Gobierno de Duque busca solucionar mediante un raponazo de $31,1 billones a una sociedad exhausta por la pandemia, desempleada, quebrada y empobrecida. Al caído caerle, lema del tándem Duque-Carrasquilla.

Todo cambia para seguir igual. Siempre ha existido una relación de simbiosis entre el gran capital privado y el poder del Estado. Al estudiar atentamente el articulado de la RT3D, es sencillo concluir que se trata de una lucha de clases cuidadosamente perfilada y planeada para exprimir aún más a los pobres.

El cinismo de la clase dirigente es tal que en la exposición de motivos de la RT3D se reconoce abiertamente que las 12 reformas tributarias implementadas durante las últimas dos décadas no mejoraron la iniquidad en la distribución del ingreso ni redujeron la pobreza y que, al contrario los ricos no pagan impuestos en Colombia pero si se benefician en mayor proporción de los variopintos subsidios que otorga el Estado. En efecto, según el documento oficial presentado por el gobierno, el cambio en el índice de Gini antes y después de impuestos y transferencias es reducido, a diferencia de lo observado en la mayoría de los países desarrollados, de algunos emergentes y de la región**.

El proyecto de RT3 está integrado por 163 artículos distribuidos en 4 libros (además del libro preliminar: artículos 1 y 2, objeto e instrumentos): i) Redefinición de la regla fiscal como instrumento para la sostenibilidad de la equidad (artículos 3-14); ii) Fortalecimiento y focalización del gasto social (artículos 15-34); iii) Equidad en la redistribución de cargas tributarias y ambientales (artículos 35-157); iv) Disposiciones complementarias (artículos 158-163).

Flexibilización del déficit. La sostenibilidad fiscal es una condición necesaria para lograr la estabilidad macroeconómica, lo que a su vez es necesario para asegurar el poder adquisitivo de la población, el crecimiento económico y la equidad. En consecuencia, el presupuesto no puede soslayar que el crecimiento del gasto debe ser acorde con la evolución de los ingresos de largo plazo de la economía y ser una herramienta que busque fomentar la estabilidad macroeconómica a través de una regla fiscal. Con la TR3D se introduce la “cláusula de escape” (art. 6). En consecuencia, el Consejo Superior de Política Fiscal –Confis– podrá activar la cláusula de escape de las metas fiscales otorgando mayor autonomía al Gobierno para aumentar el déficit presupuestal e incrementar el endeudamiento público, abriendo un campo amplísimo a la discrecionalidad de los gastos del Gobierno.

El “banquete de los mendigos”. La recesión económica y la pandemia se entrelazaron generando efectos perversos en la sociedad entre los que sobresalen el aumento del desempleo, la elevación de los índices de pobreza y la quiebra de pequeñas y medianas empresas. La pobreza afectó al 42 por ciento de los connacionales en 2020 y en 2021 el Gobierno estima que alcanzará al 44; realidad que trata de menguar a través de una política social de carácter asistencial y de apetecibles réditos políticos de cara a las próximas elecciones de 2022. Los principales programas asistencialistas tienen en común las transferencias monetarias: i) Familias en Acción, ii) Jóvenes en Acción, iii) Programa de Protección Social al Adulto Mayor – Colombia Mayor, iv) Ingreso Solidario.

El artículo 15 de la RT3D propone crear el Programa Ingreso Solidario como una renta básica, el cual será un programa de carácter permanente que corresponderá a una transferencia monetaria no condicionada directa y periódica, que tiene como propósito contribuir a la reducción de la pobreza así como las brechas de ingreso en el país. Sus beneficiarios serán los hogares que se encuentren en situación de pobreza o pobreza extrema (art. 17). Para el año 2021 la transferencia para una persona indigente o pobre se estima en $80.000; en un hogar indigente compuesto por 6 personas la transferencia alcanza la cifra de $366.101 y en uno pobre de $252.142 (art. 18).

A su vez, los empleadores que contraten a jóvenes menores de 28 años, personas que no sean beneficiarias de la pensión de vejez, familiar o de sobrevivencia y que hayan alcanzado la edad de pensión, personas en situación de discapacidad y mujeres mayores de 40 años, solamente estarán obligados a efectuar, por estos trabajadores, la cotización al Sistema de Riesgos Laborales, estarán exentos de realizar el pago de los aportes correspondientes a los sistemas de salud y pensiones y al pago de aportes parafiscales, y no estarán obligados a afiliarlos a las Cajas de Compensación Familiar. El porcentaje de la cotización a cargo del empleador a favor del Sistema General de Seguridad Social en Salud y Pensiones (Sgsssp) será asumido por el gobierno nacional en cabeza del Ministerio de Hacienda y Crédito Público. El empleador continuará siendo responsable por descontar y trasladar al Sgsssp, el porcentaje de la cotización a cargo del trabajador. Adicionalmente, el proyecto plantea un programa de impulso a la recuperación del empleo, que contempla que el Estado subsidiaría, durante cuatro años, las cotizaciones a seguridad social de nuevos empleos (art. 25).

En otro de sus tópicos, el gobierno nacional destinará anualmente recursos para el aporte al pago parcial o total del valor de la matrícula de los estudiantes en condición de pobreza, pobreza extrema o vulnerabilidad de las instituciones de educación superior públicas, en programas de educación técnica profesional, tecnológica y universitaria (art. 30), dando así continuidad a la concepción de subsidiar la demanda en lugar de promover un sistema universal gratuito, dejando, a la vez, que las instituciones públicas continúen aumentando sus déficits presupuestales que las está conduciendo a la insolvencia.

Adicional a estos programas, se busca mejorar la cobertura del sistema de compensación del IVA, con el que se haría una transferencia mensual de $45.000 a unos 4,7 millones de hogares.

En total, de los $31,1 billones de recaudo anual adicional que pretende la RT3D, 7,3 billones de pesos irían cada año a estos programas sociales. El resto (77%) queda a la arbitrariedad de la administración Duque en su asignación.

El arte de esquilmar a la clase trabajadora y popular. La RT3D es lesiva para el 80 por ciento de la ciudadanía, la mayoría sino todos sobreviviendo en condiciones de pobreza y alta vulnerabilidad. El tema más espinoso de la nueva reforma es el que busca tocar el grupo de productos de la canasta familiar que hoy están excluidos o exentos del pago del IVA. El tema es que ya 98 productos están gravados con la tarifa general del 19 por ciento, sobre otros 10 se cobra la tarifa del 5 por ciento y hay 73 más que hacen parte del grupo de exentos o excluidos. El Gobierno ha dicho que es necesario reducir este gran volumen de exenciones y exclusiones. Su política es que todos los bienes y servicios esenciales que hacen parte de la canasta familiar se graven con el 19 por ciento. Ahora se incluirán con este impuesto el consumo de todos los servicios públicos domiciliarios, el servicio de internet, la compra de computadores, tablets y de teléfonos celulares (artículos 35 a 51). El gobierno se aprovecha de su situación dominante para aprovecharse de la nueva situación inevitable de teletrabajo y telestudio con el fin de sacarle más dinero a la clase trabajadora y sus familias.

Además, la nueva sobretasa a la gasolina como impuesto del orden nacional (adicional a las sobretasas territoriales) genera un efecto de aumento de precios encadenados sobre todos los bienes y servicios. La inflación es un impuesto que pagan las clases trabajadoras y los sectores populares; estos no pueden trasladar el alza de precios y las cargas impositivas a los consumidores finales.

Para el IVA del 19 por ciento a servicios públicos en estratos 4, 5 y 6, el Gobierno precisó que el ajuste implica la eliminación de la contribución que pagan los usuarios de estrato 5 y 6. Es decir, que el impacto en este rubro lo sentirán principalmente los usuarios de estrato 4.

Personas naturales, corazón de la reforma. La RT3D tiene como objetivo que más personas naturales (PN) declaren renta y paguen impuestos (artículos 52 a 99). El gobierno parte del presupuesto que el régimen impositivo en Colombia supone una carga tributaria desproporcionada sobre las personas jurídicas (PJ), que son las encargadas de generar el valor agregado de la economía y el empleo, y una carga baja sobre PN que son los agentes económicos que acumulan riqueza. El proyecto prevé llegar progresivamente a 7 millones de declarantes, el doble de quienes presentaron este documento en 2020

Por ahora, teniendo en cuenta que únicamente 12 por ciento de las personas ocupadas en el país ganan más de dos salarios mínimos, según cifras a octubre de 2020 del Dane, lo que equivale a un aproximado de 2,6 millones de personas, la nueva medida de pagar renta podría entonces lograr que alrededor de 1 millón de ciudadanos más paguen ese tributo. Únicamente los ingresos inferiores a $2,1 millones mensuales (que equivalen a $1,5 millones de renta líquida gravable mensual) estarán exentos del pago de impuesto a la renta, es decir tendrán una tarifa de 0 por ciento.

Duplican la carga impositiva a todas las rentas de capital y de trabajo mediante la retención en la fuente. El artículo 57 de la RT3D modifica el inciso primero del artículo 408 del Estatuto Tributario, el cual queda así: ”En los casos de pagos o abonos en cuenta por concepto de intereses, comisiones, honorarios, regalías, arrendamientos, compensaciones por servicios personales, o explotación de toda especie de propiedad industrial o del know-how, prestación de servicios, beneficios o regalías provenientes de la propiedad literaria, artística y científica, explotación de películas cinematográficas y explotación de software, servicios de publicidad o mercadeo prestados en o desde el exterior, la tarifa de retención será del veinte por ciento (20%) del valor nominal del pago o abono en cuenta”.

Estado confiscatorio: el impuesto al patrimonio. Generalmente el objeto de los impuestos son los ingresos que generan los activos en la actividad económica o de manera general las rentas de capital y trabajo. La RT3D se propone cobrar un impuesto anual del 3 por ciento sobre cualquier patrimonio, independiente que genere ingresos o utilidades monetarias e inclusive provoque pérdidas a su propietario.

En esta línea, el impuesto del 1 por ciento que de manera extraordinaria debían pagar los patrimonios iguales o superiores a 5.000 millones de pesos durante los años 2019, 2020 y 2021, no solo será permanente sino que su tasa subirá al 3 por ciento y será generalizable, y puede ser deducible del impuesto de renta. Este gravamen, creado por la ley de financiamiento de 2018, cobija a 7.000 contribuyentes. Con este gravamen, la persona verá en el tiempo confiscado su patrimonio por parte del Estado. Todavía no es claro si en la nueva tributaria se mantendrán estos mismos topes y tasa, o si habrá un ajuste para que el pago se haga sobre patrimonios menores de $5.000 millones y la tarifa sea superior.

Además, se aumenta la tarifa del impuesto a los dividendos de 10 a 15 por ciento. Así mismo, siguen con una tarifa especial las empresas en zonas francas, incluyendo las unipersonales, que pagan la mitad de lo que les cobran a las empresas con que compiten. Además y pese a la recomendación de la Comisión Tributaria, el proyecto no contempla eliminar el gravamen a los movimientos financieros del 4×1.000.

La reforma tributaria pretende aplicar un impuesto a las pensiones más altas. La idea inicial es empezar a gravarlas a partir de percibir 4 millones/mes.

Para que no quede dudas sobre a quién afecta la reforma y teniendo en cuenta las recomendaciones de la Comisión de Expertos en Beneficios Tributarios, en este frente el Gobierno busca “preservar la competitividad del país”, por lo que una primera medida dentro de la reforma será reducir la tarifa de renta a las PJ, que sería de 24 por ciento para las empresas pequeñas y tendría una tarifa máxima de 31 por ciento en 2022 y que disminuiría al 30 a partir de 2023.

También se anunció que se mantendrán hasta 2022 los beneficios tributarios que están relacionados con economía naranja y turismo y hasta 2025 los relacionados con la construcción de hoteles. Así mismo, se mantendrá el descuento del IVA a los bienes de capital.

El Gobierno también propone instrumentos que estimulen la reducción de la contaminación, como la modificación del impuesto al carbono, la introducción de un impuesto local a los vehículos, a los plásticos de un solo uso y al consumo de plaguicidas.

La RT3D crea el impuesto nacional a vehículos, el cual sustituirá al impuesto sobre vehículos automotores del que trata la Ley 488 de 1998, y el impuesto de circulación y tránsito o rodamiento a los vehículos de servicio público (art. 143).

El artículo 156 da poder a los alcaldes de las ciudades capitales para instalar peajes dentro de su jurisdicción en las vías que se encuentren a su cargo, como fuente de financiación para la infraestructura de movilidad, que contribuya a la sostenibilidad, mejoramiento y expansión de esta.

Las continuas reformas tributarias conservan su espíritu clasista, sin mejorar la justicia tributaria, ni la equidad ni propender por la autonomía, la dignidad y el desarrollo de las clases trabajadoras y populares. La historia del sistema tributario colombiano se remonta hasta más de un siglo. A lo largo de más de 50 reformas, la clase dirigente, los gobernantes y ministros de Hacienda han construido un sistema con el que se busca lograr una estabilidad de recaudo en el corto, mediano y largo plazo el cual descansa principalmente sobre la explotación tributaria de la clase trabajadora a través de los impuestos a sus ingresos, sobre los consumos y sobre los bienes utilitarios que posea.

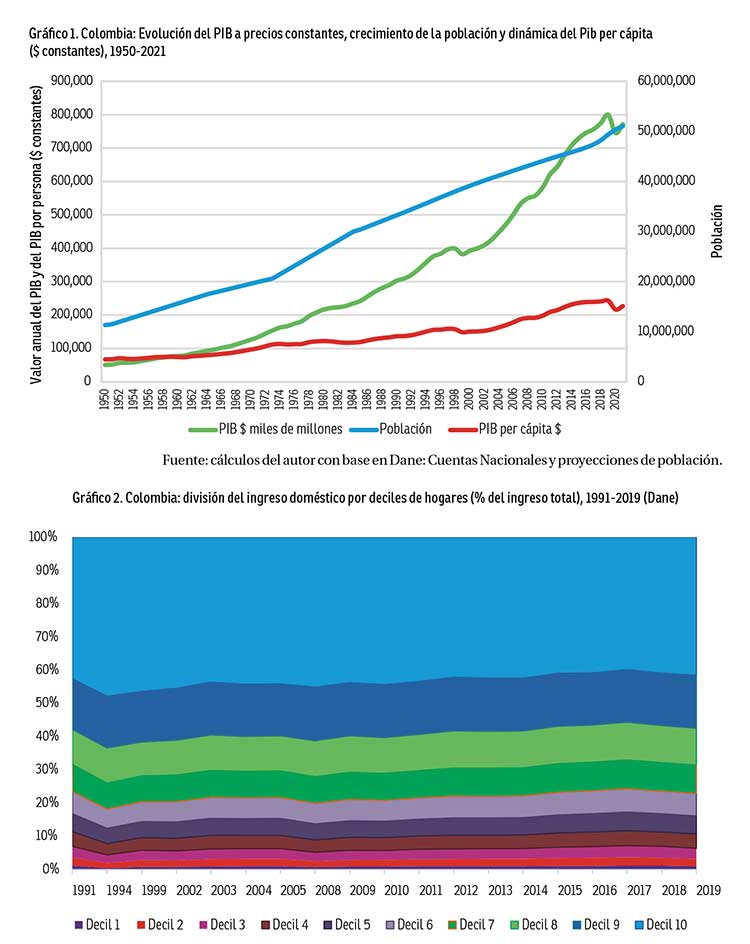

Para comprender el impacto de tal política, hay que tomar en cuenta varios indicadores, entre ellos el PIB del país, el cual es el resultado de la producción de cada trabajador multiplicada por el número de ocupados. El crecimiento económico, compuesto por el aumento del número de los ocupados así como de la producción por ocupado, el cual depende del desarrollo de la productividad del trabajo humano (adelanto tecnológico y mejoramiento del conocimiento y las destrezas del trabajador). El ingreso por persona, que es el cociente de dividir el valor del PIB anual por la población. El ingreso promedio, que equivale al valor monetario mínimo digno que requiere toda persona para atender sus necesidades biológicas y culturales en una coordenada espacio-temporal determinada.

Durante las últimas tres generaciones –1950–2021–, la población de Colombia aumentó 4,5 veces, el PIB 15,2 y, en consecuencia, el PIB por persona 3,4 veces. Para el año 2021, la población suma 51 millones y el PIB por persona anual es de 15,1 millones de pesos (Gráfico 1).

El crecimiento observado del PIB debería permitir que no hubiera necesidades básicas insatisfechas. Los problemas sociales y económicos de Colombia son por lo general del orden de la distribución, aunque también de producción. La pobreza es ante todo cuestión de distribución del PIB y aún más de su consumo. El sistema fiscal o impositivo determina la magnitud posible del consumo público, y quién lo pagará. Es común creer que este sistema y la utilización del dinero de los impuestos pueden cambiar sustancialmente la distribución de los ingresos, que depende de la distribución de la propiedad. La diferencia de clase no está sólo en el monto del ingreso sino, sobre todo, en la fuente de ingreso.

A partir de la Constitución de 1991 el ritmo con el que se empezaron a hacer las reformas tributarias empezó a acelerarse. En promedio, se realiza una modificación del sistema fiscal cada año y medio. Pese a este raudal de reformas, la distribución del ingreso registra una estructura inmodificable durante las últimas tres décadas: el 40 por ciento de los hogares más pobres recibe el 10 por ciento del total del ingreso; la clase media (hogares que hacen parte de los deciles 5 a 8) apropian el 30 por ciento; el 20 por ciento de los hogares más ricos concentra el 60 por ciento de todos los ingresos en Colombia (gráfico 2).

El dinero en forma de capital es la expresión de una relación entre las personas. El que no lo posee depende de los dueños de los medios de producción y de quienes controlan el aparato estatal; el que tiene mucho dinero y poder hace que los demás dependan de él. La riqueza da poder económico, y éste brinda poder social y político.

El resultado es que la oligarquía, y sus poderosos intereses controlan la vida política del Estado y de la nación. La clase privilegiada es contraria a la democracia. Como también lo son los consorcios económicos y financieros gigantes, que no se distinguen por sus programas económicos sino por el grupo de personas que en ellos hacen y deshacen. Tampoco los consorcios políticos de la oligarquía dominante se distinguen gran cosa por sus programas políticos y sí, de modo principal, por los grupos de personas que mandan en ellos. Por tal razón, la clase dominante cambia fácilmente de un partido político a otro y rotan entre el sector privado y los puestos de dirección del Estado a través de una puerta giratoria que les permite obtener beneficios extraordinarios en sus anteriores, actuales y futuros cargos. Los casos de endogamia, tráfico de influencias, nepotismo y otras formas de corrupción política son el pan diario de la oligarquía en sus actividades empresariales, empleos públicos y transacciones público-privadas.

Siempre ha habido una relación de simbiosis entre el gran capital privado y el poder del Estado. El sistema económico, fiscal y político está diseñado de tal manera que los pobres y clase media (80% de la población) no tengan acceso al poder y que sostengan a los ricos (20% de la población) mediante las relaciones laborales y diversos procedimientos impositivos y clientelistas. Los altos ingresos, ahora como antes, proceden de la acumulación de capital o del poder de la clase dirigente que controla el Estado, y la inmensa mayoría de la población no tiene parte ni en uno ni en otro.

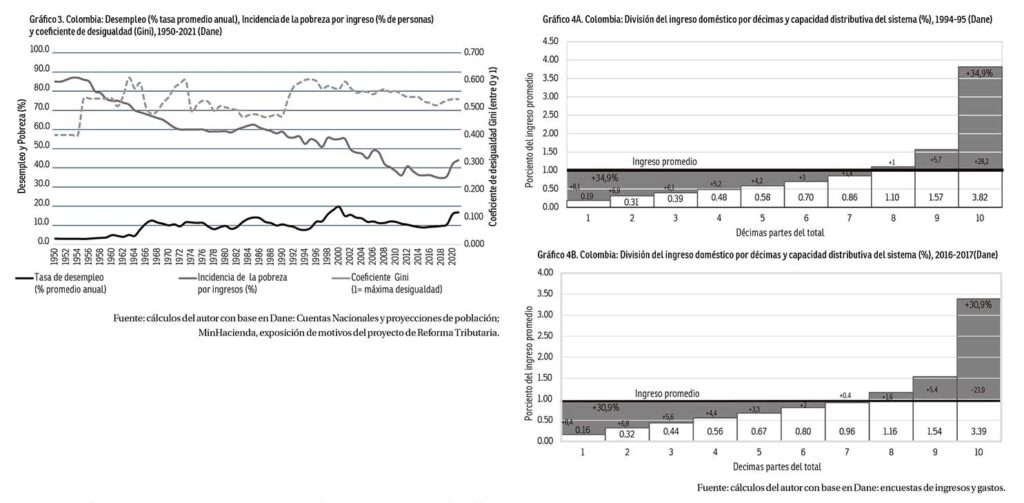

Índice de redistribución. El desempleo y la pobreza son consecuencia del modelo de desarrollo y de la distribución del ingreso. El gráfico 3 muestra la tendencia creciente del desempleo y su condición estructural; la pandemia y las medidas erráticas y arbitrarias del gobierno nacional y territorial afectaron la actividad económica, destruyeron puestos de trabajo y dispararon el empleo informal, precario e inestable.

La recesión económica y los impactos de la crisis de la salud pública afectaron a la clase media vulnerable y elevaron los niveles de pobreza extrema afectando al 42 por ciento del total poblacional; las ayudas económicas del Gobierno se orientaron a favorecer a los más ricos y a la población indigente (según la administración Duque, los programas sociales benefician a 5 millones de hogares vulnerables, es decir, a 20 millones de connacionales, con una transferencia inferior al 40 por ciento del valor de la línea de pobreza). Limosnas para los pobres, millones para banqueros y grandes empresarios. Durante este período la concentración del ingreso se incrementó y el coeficiente de desigualdad Gini escaló a niveles similares de épocas críticas. El modelo de desarrollo extractivista-terrateniente-financiero y el régimen oligárquico agudizan estas tendencias y las transforman en crónicas.

El índice de redistribución es una manera sencilla y comprensible de expresar la desigualdad de la distribución de los ingresos domésticos. Al ordenar todos los hogares por la magnitud de su ingreso y calcular la porción que cada décima parte de todos ellos –del más pobre al más rico– recibe del ingreso total, obtenemos una medida de la distribución de los ingresos (gráficos 4A y B).

Con una distribución por igual, cada décima parte de los hogares recibe el mismo ingreso promedio. Esta distribución por igual está representada en los gráficos 4A y B por la línea horizontal. Cuanto más se aparta la participación de una décima del ingreso promedio, más desigual es la distribución de los ingresos.

Distribución real de los ingresos en los años 1994-1995. Los bloques por deciles de ingreso familiar representan la distribución real. La décima más pobre de los hogares colombianos recibió un poco menos de las dos décimas partes del promedio; la que le sigue recibió tres décimas partes; pero la décima más rica recibió 38,2 décimas partes del promedio, esto es, cerca de 20 veces más que la décima más pobre.

La distribución real difiere de la distribución por igual en la parte rayada, que expresa la desigualdad de los ingresos: cuanto mayor es la parte rayada, más desigual es la distribución. Para recibir cada décima una parte igual se necesitaría que las tres décimas más ricas (parte rayada de la derecha), o sea 34,9 por ciento, entregaran su parte rayada (excedente sobre el ingreso promedio) a las siete más pobres (parte rayada de la izquierda); 34,9 por ciento del ingreso debería ser redistribuido. Este 34,9 por ciento es lo que se llama medida o índice de redistribución.

Distribución real de los ingresos durante los años 2016-2017. En estos años la propiedad y el ingreso nacional siguen tan desigualmente repartidos como ocurría en los tiempos próximos a la aprobación de la Constitución de 1991. La creencia que la distribución “primaria” del ingreso, antes del pago de impuestos, puede ser modificada por la distribución “secundaria” de los impuestos fue una quimera. Las múltiples reformas tributarias en las últimas tres décadas desplazaron el peso del impuesto sobre la renta de los ingresos altos a los medianos; del capital a los salarios; de las ganancias al consumo; de los directos y escalonados a los indirectos y generalizados. Los ricos pueden evadir el pago de impuestos, esconder ganancias y gozan de variopintas exenciones; a los trabajadores les retienen los impuestos en la fuente donde se generan o al momento de adquirir la canasta básica familiar, a pesar de lo cual durante el período 1995-2017 los estratos medios mejoraron un poco su participación en el ingreso nacional: el índice de redistribución bajó ligeramente de 34,9 a 30,9 por ciento. Esta es la proporción de la que se apodera el Estado anualmente, pero sin generar equidad, ni superación de la pobreza o autonomía económica y dignidad en los sectores más vulnerables y excluídos.

Mejora, por pequeña, desaparecida por estos días. Con la recesión, la pérdida de empleos, la pandemia y la informalidad, la clase media vulnerable reculó a las duras condiciones que la pobreza impone. En Colombia los pobres están integrados por la población rural (campesinos y comunidades étnicas), los desempleados (16,6% de la PEA durante lo corrido de 2021), los que tienen pleno empleo pero salarios bajos (el 80% de los trabajadores devenga menos de 2 SML), los que tienen jornadas parciales o son trabajadores transitorios o informales (dos terceras partes de los ocupados), los mayores de 65 años sin pensión (de cada cinco viejos, cuatro no lograron beneficiarse del sistema de pensiones), los inactivos desalentados (trabajadores que abandonaron el mercado laboral), los jóvenes que hacen parte de la PEA, los hogares con jefe de familia mujer y las familias cuyo jefe de hogar ha quedado incapacitado para trabajar.

¿De dónde saca dinero el Gobierno y cómo lo usa? Los impuestos reducen los ingresos de los contribuyentes; reducen su consumo y sus ahorros. Los empréstitos (recursos de capital) no tocan el ingreso ni el consumo personal y llevan los ahorros al consumo público. Los empréstitos crean, pues, un consumo adicional por vía del Estado. Los presupuestos equilibrados dejaron de existir en el capitalismo contemporáneo. La posesión de títulos de la deuda representa un derecho al pago de una renta (intereses) que termina siendo una carga impositiva adicional a la clase trabajadora en beneficio del capital financiero.

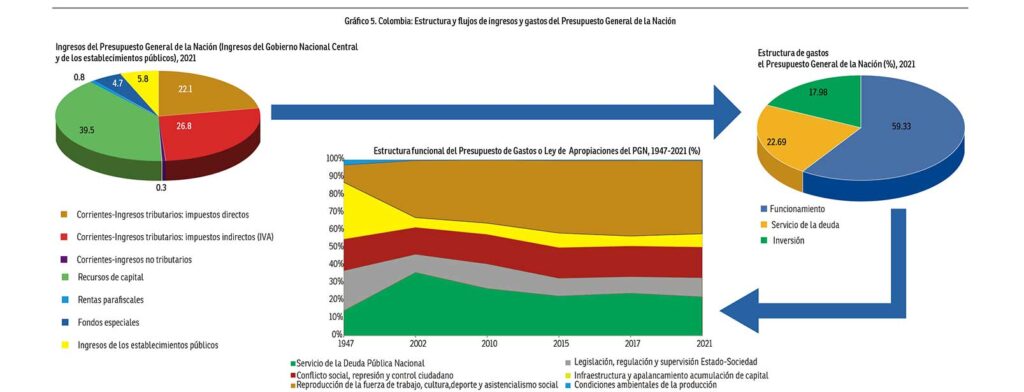

De acuerdo con el PGN 2021, los ingresos del presupuesto nacional equivalen al 94,2 por ciento y los ingresos de los establecimientos públicos al 5,8 (Gráfico 5). Los recursos de capital (empréstitos, principalmente) representan el 39,6 por ciento y los ingresos corrientes (tributarios –impuestos directos e indirectos– y no tributarios), las rentas parafiscales y los fondos especiales el 54,6. Los impuestos directos participan con el 22,1 por ciento de los ingresos del PGN 2021 y los indirectos con el 26,8. Los impuestos indirectos son más duros para los pobres que para los ricos. Todos los impuestos al consumo son fuertemente regresivos. La política fiscal no impone una carga demasiado grave sobre las ganancias y las inversiones: El efecto regresivo de la “distribución secundaria” que genera el sistema fiscal contribuye a la mala distribución del ingreso familiar. Los impuestos sobre los bienes básicos incrementan los precios de la canasta básica familiar, lo que termina sometiendo a duras jornadas de hambre a cientos de colombianos de clase humilde y media.

De los recursos del PGN 2021 tan sólo se invierte el 18 por ciento. El grueso de los usos es absorbido por el pago de intereses de la deuda pública (22,7%) y los gastos de funcionamiento que demanda el aparato estatal (59,3%). La estructura funcional del Presupuesto de Gastos o Ley de Apropiaciones del PGN del período 1947-2021 muestra la transformación de un Estado keynesiano o interventor de mediados del siglo XX a otro neoliberal que irrumpe y evoluciona desde la década de 1970 hasta nuestros días (se debilita el Estado empresarial y prestador de servicios, la regulación de los mercados y las empresas es menor, se fortalece la iniciativa privada y todo gira sobre los negocios y las ganancias, el sector financiero toma el comando de la acumulación capitalista). La regulación y el apalancamiento del capital consumían el 55,1 por ciento de los gastos del Estado en 1947 y en 2021 caen a 18,3 por ciento. Durante este período, el modelo de desarrollo depende en gran parte del endeudamiento público: el servicio de la deuda pública nacional aumentó su participación en los gastos del PGN de 14,2 por ciento a 22,1.

La violencia crónica y el conflicto armado interno permitieron que las fuerzas armadas y el sistema judicial lograran la supremacía y una gran influencia en la política: en el período 1947-2021, entre el 15,4 y el 18 por ciento del PGN es controlado y pasa por las manos de los militares, policías y funcionarios de la rama judicial.

El empleo precario, la exclusión laboral, los desplazados y víctimas de la violencia, todo unido a los altos índices de pobreza ha dado lugar a un Estado asistencialista y a una alta proporción de población mendicante: los gastos del presupuesto dirigidos a la reproducción de la fuerza de trabajo y el asistencialismo social aumentaron de 9,8 por ciento en 1947 a 41,6 en 2021 (en 2017 participaron con el 43% del presupuesto de gastos).

A su vez, el modelo de desarrollo basado en la explotación de los recursos naturales, unido a una clase dirigente rentista, muestran un gran desprecio por los temas ambientales: el gasto público en la sostenibilidad ambiental es marginal y descendente: 2,7 por ciento en 1947 y 0,4 en 2021.

Artículo 34, un orangután en la RT3D. El proyecto de la extrema derecha en Colombia ha consistido en apoderarse y controlar todas las ramas de poder: legislativo, ejecutivo y judicial, sin dejar de lado los organismos de control (Contraloría, procuraduría, defensoría del pueblo). El proyecto de reforma tributaría trae un mico escondido que pretende darle poder omnímodo a Duque, es decir, un poder sin límites ni contrapeso, que le permitiría al actual gobernante dar rienda suelta a sus delirios megalómanos y actuar de acuerdo con los intereses de su clase y el proyecto político que imponen, sin preocuparse por las consecuencias en los demás grupos o clases sociales. El artículo 34 señala que de conformidad con lo dispuesto en el numeral 10 del artículo 150 de la CP, revístese al Presidente de la República de precisas facultades extraordinarias para que en el término de seis (6) meses, contados a partir de la fecha de la publicación de la reforma, expida normas con fuerza de ley para:

– Suprimir, fusionar, reestructurar, modificar entidades, organismos y dependencias de la Rama Ejecutiva del poder Público del orden nacional.

– Disponer la fusión, escisión o disolución y consiguiente liquidación de entidades públicas, sociedades de economía mixta, sociedades descentralizadas indirectas y asociaciones de entidades públicas, en las cuales exista participación de entidades públicas del orden nacional.

– Realizar las modificaciones presupuestales necesarias para financiar los gastos de funcionamiento e inversión necesarios para el cumplimiento de las funciones que se asignen a las entidades escindidas, suprimidas, fusionadas, reestructuradas, modificadas o disueltas en desarrollo de las facultades otorgadas por la presente ley.

– Determinar la adscripción o la vinculación de las entidades, organismos y dependencias de la Rama Ejecutiva del poder Público del orden nacional.

La pugna distributiva es alimentada por un conflicto de clases que se limita a debatir la distribución de las cargas impositivas y el destino de los recursos. La impugnación de la clase política dominante, la naturaleza del Estado y del modelo de desarrollo no está en el centro de la controversia sobre la RT3D. En Colombia los movimientos anticapitalistas y socialistas están fuera del debate político. La disputa gira solamente, de una parte, sobre las responsabilidades del Estado y los montos de los programas asistenciales de ayuda a los pobres; de otra, sobre quiénes deben financiar al Estado.

La oposición al “paquetazo” duquista es creciente en el país. Para las mayorías no debería presentarse la reforma porque no es el mejor momento. Argumentan desde la difícil situación económica que afronta la mayoría de los colombianos y las empresas, hasta la compleja coyuntura que implica la campaña electoral. Y la polarización es cada vez más intensa. El conflicto entre clases sociales es evidente. En resumen, el proyecto de RT3D es improcedente y lesivo de los intereses del 80 por ciento de la ciudadanía, empobrece aún más a los trabajadores, sectores populares, pequeños y medianos propietarios, ya de por sí pobres o vulnerables, por ello debe rechazarse y hundirse en su paso por el Congreso con la ayuda de la movilización social democrática. La RT3D es un ataque suicida en contra de la dignidad del pueblo colombiano.

** La baja capacidad redistributiva de la política fiscal se cimienta, según el Gobierno, en dos aristas: - Primero, el sistema tributario es poco progresivo, en el sentido que las personas con un ingreso superior al promedio de la economía tributan en menor proporción al que su ingreso se los permite. Esto se encuentra explicado por las múltiples exenciones, así como por otros beneficios tributarios que les favorecen de manera proporcional con respecto al resto de la población colombiana. - Segundo, la asignación de subsidios presenta problemas estructurales de focalización. En efecto, información del Departamento Nacional de Planeación (DNP) para 2015 muestra que la bolsa agregada de subsidios en Colombia se distribuye homogéneamente entre hogares ricos y pobres, lo que afecta significativamente la capacidad redistributiva de la política fiscal e impide un mayor efecto del gasto público sobre la equidad (DNP, 2018). Al analizar la distribución del gasto por quintiles de ingreso, se encuentra que el 20% de la población con mayores ingresos (quintil 5) recibe en promedio más subsidios que los quintiles dos y tres (Exposición de motivos del Proyecto, p. 116).

* Economista y filósofo. Integrante del comité editorial de los periódicos Le Monde diplomatique, edición Colombia, y desdeabajo.