")

La reflexión sobre la situación económica actual del país es un imperativo que desborda cualquier pretensión subalterna de hacer un juicio al gobierno. Se reencontrará además la identidad latinoamericana y allí un interrogante común.

Han salido las estimaciones de los grandes agregados económicos correspondientes al segundo trimestre del año (1). Y, como siempre, se ha suscitado un escandaloso, aunque breve, debate público. Cuando se dieron a conocer las del primer trimestre sucedió otro tanto. El periodista “económico” del diario El Espectador no puede menos que reconocer que un crecimiento del PIB de 2.1 por ciento en comparación con el segundo trimestre de 2023, bastante mayor de lo que habían previsto “la mayoría de los analistas”, es una noticia positiva, pero se apresura a aclarar: “hay factores de fondo que son alentadores, aunque no lo suficiente” (2).

Tres meses antes, frente a un crecimiento de 0.7 por ciento en la comparación equivalente para el primer trimestre, escogía la palabra “estancamiento” para calificar la situación económica del país, recurriendo, de la mano del director de Fedesarrollo, al argumento de que el “potencial” podría estar por encima del 2 por ciento. Y cita a Marc Hofstetter, profesor de la U de los Andes, y columnista del mismo diario: “Si uno quiere mirar lo que ha pasado en los seis trimestres que llevamos de este gobierno, la actividad económica total ha crecido 1%. Este es un dato muy malo” (3).

Evidentemente lo que se quiere es condenar al gobierno, a como dé lugar. No obstante, lo que se puede concluir a simple vista es que la marcha de la economía parece haber cambiado de sentido. Es más, cuando la oposición ataca al gobierno por lo que podemos calificar, forzando un poco el lenguaje técnico, de recesión, no puede olvidar que esa fue la recomendación de los economistas neoliberales (y el Banco de la República) para tratar de detener la inflación y no tiene nada que ver con el supuesto “ambiente de desconfianza” creado por el gobierno. No habría por qué quejarse (4). Pero es cierto que el asunto reviste mayor complejidad, y si las cifras muestran una posible recuperación, vale la pena detenerse un poco en el análisis.

Mal de muchos…

No deja de ser sorprendente la coincidencia histórica que una vez más se registra en América Latina. Esta vez en lo que se refiere a los ciclos económicos. Hubo ciertamente un gran acontecimiento común: la pandemia y las medidas de confinamiento que llevaron en todas partes a una recesión económica forzada. Pero ya venía, de antes, una marcha similar y acompasada, desde la bonanza propiciada por el boom de los precios internacionales de las materias primas, la respuesta subsiguiente frente al derrumbe de los mismos, hasta las medidas mencionadas; finalmente, la inflación y sobre todo su tratamiento monetarista con independencia del tipo de gobierno existente en cada país. Sobra decir que bajo la batuta de la Reserva Federal de los Estados Unidos. El receso económico y la indecisa recuperación parece ser el capítulo actual de esta historia regional.

Colombia ha pasado, desde comienzos del siglo, por cuatro tipos diferentes de gobierno, pero no se ha apartado del libreto. En el actual periodo pospandemia, para los países de la región, aunque con ritmo desigual y según su tamaño económico, la secuencia parece ser: intenso crecimiento (rebote), desaceleración y tímida recuperación (una secuencia que algunos aplican para todo el mundo). La excepción es Argentina que suma a la prolongada crisis económica el choque ultraliberal asestado por el gobierno de Milei. Se estima que el desplome del PIB será de más de cinco por ciento para 2024; los predicadores del optimismo neoliberal le pronostican un crecimiento de más de tres por ciento para 2025, pero habrá que ver. Como es obvio, no es fácil ni apropiado sacar una conclusión para el conjunto; a juicio de algunos analistas éste es justamente el año de la desaceleración. En este sentido Colombia, junto con otros países de América Latina, estaría ya en la fase de recuperación.

El juego de las comparaciones es, por lo demás, tentador y divertido. El diario La República publicó hace unos días una columna en la que, siguiendo las cifras proporcionadas por el Dane (fuente: Ocde) en su presentación del seguimiento de la economía, da cuenta del notable desempeño del país (segundo trimestre 2023-2024), dentro de un conjunto de trece países, más la Unión Europea y la “zona euro”. Una variación anual, en volumen, de 1.8 por ciento –serie desestacionalizada– inferior apenas a las de Corea del Sur (2.3), España (2.9) y Estados Unidos (3.1)(5).

En cambio, Portafolio en un breve artículo que utiliza la misma fuente original (Ocde), títula: “La economía de Colombia se volvió a estancar, según la Ocde” (6). La periodista, Diana Rodríguez T., se concentra en las variaciones inter-trimestrales –es decir, el segundo trimestre en comparación con el primero – que a decir verdad no ilustran mucho en términos de comparaciones internacionales. Decir que apenas creció 0.1 por ciento es por supuesto escandaloso, especialmente si se añade que, entre el último trimestre del año pasado y el primero de éste, creció 1.2 por ciento. La periodista exclama entonces: ¡la economía colombiana registró una baja! Una opinión que muy pocos economistas se atreverían a compartir. Al contrario, si se examina el nivel del PIB (índice trimestral) que el Dane ofrece con esta misma serie, da la impresión que la economía colombiana mantiene una dinámica levemente creciente, después del “empujón” entre 2021–2022, dinámica en la que, para sorpresa, la desaceleración de 2023, que ahora se supera, es apenas un transitorio episodio (7).

Es obvio que si el primer comentario da para realzar la política del gobierno actual, el segundo va encaminado a denigrarlo. No obstante, estos resultados de ninguna manera pueden atribuirse simplemente a la gestión gubernamental y no deberían utilizarse para enjuiciarlo. Sin duda, en estos dos años, hay cosas que acertadamente hizo y otras que ha debido hacer y no hizo, pero ello corresponde a otro ejercicio de valoración; la dinámica de la economía tiene que explicarse por otros factores mucho más importantes, que hacen parte de un encadenamiento histórico, incluyendo las políticas económicas seguidas en el pasado, así como de la coyuntura.Más interesante es, por eso, echar una mirada al contexto latinoamericano.

En efecto, como se dijo antes, es fácil advertir la secuencia ya mencionada. El último estudio de la Cepal, sin embargo, aunque proyecta un escenario futuro de recuperación, al examinar lo corrido de 2024, prefiere enfatizar en lo que llama “la trampa del bajo crecimiento” (8). Las cifras lo corroboran. La región, como un todo, presenta, en el primer trimestre de este año, un bajo crecimiento de 1.5 por ciento, en comparación con igual periodo del año anterior. Y comenta que sería el tercer trimestre consecutivo en que la variación anual es inferior a dos por ciento, y muy por debajo de la excepcional de 4.5 por ciento registrada en el tercer trimestre de 2022. Esta desaceleración es reflejo del debilitamiento tanto del consumo como de la formación bruta de capital fijo. En esta última, dice el estudio, seguramente como consecuencia de las políticas monetarias restrictivas que conllevaron una elevación de las tasas de interés. La moderación en el crecimiento del valor agregado se da en casi toda la región, en particular América del Sur, y en todos los sectores económicos, aunque especialmente en la industria manufacturera. El estudio vislumbra tan sólo unas pocas señales de recuperación. Hay que añadir que las condiciones brindadas por el marco internacional seguirán siendo desfavorables durante los próximos años. Es por eso que prevé para 2024 un incremento de apenas del 1.8 por ciento, y de 2.3 para 2025.

Colombia: ¿un cambio de rumbo?

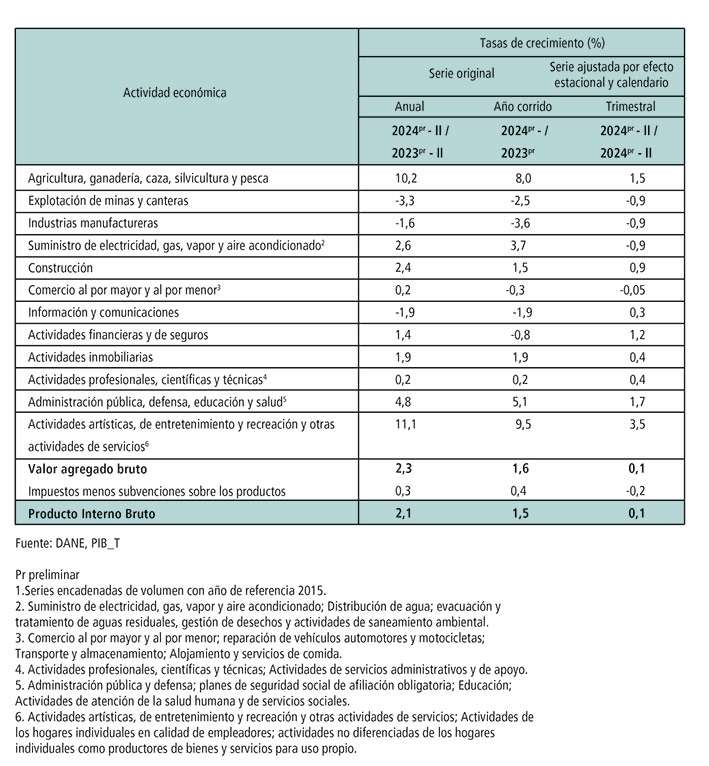

Una imagen global de esta dinámica económica puede verse en el Gráfico 1. Colombia, a juzgar por las cifras recientes (segundo trimestre), aunque coincide con esta dinámica, parecería estar entrando ya en una fase si no de recuperación por lo menos de reactivación (Gráfico 2). En el segundo trimestre de 2024, el Producto Interno Bruto en su serie original crece 2,1 por ciento respecto al mismo periodo de 2023. En ese sentido estaría volviendo a la dinámica anterior a la pandemia.

Por su parte, el PIB del semestre, en comparación con el del mismo período en 2023, representa un incremento de 1.5 por ciento, por lo cual no es aventurado pronosticar que el incremento anual para 2024 estará por encima de 1.8 por ciento. Lo importante ahora es entonces tratar de establecer si hay razones para esperar una dinámica sostenida de crecimiento. Puede hacerse por dos caminos. El primero, a partir de los sectores o actividades económicas que explican este crecimiento (Tabla 1). Tres son los que mayormente contribuyen al mismo (9): a) Agricultura, ganadería y demás. b) Administración pública y defensa; educación y salud. c) Actividades de entretenimiento; actividades de los hogares individuales. El orden varía según el indicador. Por ejemplo, en la variación anual del segundo trimestre es el orden que se acaba de presentar. El sector agropecuario crece 10.2 por ciento y contribuye a la variación total con un punto porcentual. En cambio, en la variación semestre a semestre, el primero es Administración Pública pero contribuye al total casi lo mismo que Agropecuario que va en segundo lugar. Finalmente, entre el primero y el segundo trimestre de 2024, aunque es preciso tener en cuenta que la serie ha sido ajustada por efecto estacional y calendario, en la variación total de 0,1 por ciento, la actividad agropecuaria queda en tercer lugar con un incremento de 1.5 por ciento, mientras que las Actividades de entretenimiento ocupan el primer lugar con un crecimiento de 3.5 por ciento.

Lo primero que llama la atención es la preeminencia de sectores de servicios, hecho que se había observado a finales del año pasado y en toda América Latina, lo cual contrasta con la caída de sectores tan importantes de la producción material como la Industria Manufacturera y la Minería. La segunda sí puede relacionarse con una política deliberada por parte del gobierno. Dos hechos son notables: la reactivación de la construcción –principalmente obras civiles– que venía muy mal, y el estancamiento del comercio (incluye aquí transporte y alojamiento) tradicionalmente tan dinámico en Colombia.

Sin embargo, mirando los tres indicadores en su conjunto tal vez lo más significativo sea el crecimiento del sector agropecuario que parece estar revelando un desempeño consistente y promisorio. Aquí se destaca el extraordinario crecimiento de la producción cafetera, aunque debe destacarse también el buen resultado en cultivos tanto permanentes como transitorios. En cambio, sigue siendo preocupante la crisis, sin duda estructural, de la industria manufacturera. Comparando los segundos trimestres tenemos una variación anual de -1.6 por ciento y entre los primeros semestres una de -3.6 por ciento. Según informa el Dane (ver Boletín técnico), una industria básica, como la de alimentos y bebidas, registra en el segundo trimestre de este año una caída de 2.4 por ciento en comparación con el mismo período del año anterior y una tradicional, orgullo del país, como la textil, una de 2.3 por ciento para la misma comparación. Quizá podría hablarse de una mejoría si se tiene en cuenta que el desplome es mayor, en ambos casos, comparando el primer semestre del año con el de 2023, pero hay que esperar los resultados de los próximos meses. Sería necesario, de todas maneras, en relación con la industria manufacturera, un análisis más profundo. Lo que sí puede anticiparse es que sin lugar a dudas estamos experimentando los efectos de las aperturas económicas y los Tratados de Libre Comercio.

El segundo camino es el del análisis del PIB a través del enfoque del gasto. Como se sabe, éste se compone del Consumo Final, la Formación Bruta de Capital y, para obtener el PIB, el saldo de las Exportaciones menos las Importaciones. Si se supone que es la Demanda Agregada la que impulsa o desestimula la dinámica de la economía, es el valor de estos componentes el que nos explica la evolución del PIB. Es por eso, como decíamos antes, que no cabía la sorpresa ante una recesión cuando justamente es lo que se buscaba comprimiendo la demanda a través de la política monetaria. Al comparar, ahora, el segundo trimestre del presente año con el correspondiente en 2023, encontramos que el Consumo Final crece 1.6 por ciento, contribuyendo con 1.4 puntos porcentuales al crecimiento de 2.1 por ciento del PIB, mientras que la Formación de Capital se incrementa 1.7 por ciento, contribuyendo con 0.2 puntos porcentuales. Como quien dice que la Demanda Agregada interna volvió a expandirse. Por su parte, las exportaciones crecen 4.8 por ciento, mientras que las importaciones lo hacen apenas en 2.2 por ciento. El talón de Aquiles consiste justamente en que éstas tienden a crecer a un mayor ritmo en el próximo futuro, anulando lo que se ha logrado y constituyéndose por ello en el mayor desafío para la política económica.

Algo más puede inferirse, desglosando un poco los mencionados componentes. En el consumo final, el gasto del gobierno se incrementa más (2.0 por ciento) que el de los hogares (1.5 por ciento). Esto quiere decir que la capacidad real de compra de los sectores populares todavía no se ha recuperado del todo de los efectos de la inflación. Y en cuanto a la Formación Bruta de Capital, si se distingue entre la Formación de Capital Fijo y la variación de existencias, encontramos que la primera se incrementa 4.8 por ciento.

Este es uno de los aspectos que ha suscitado frecuentes discusiones en el país. La inversión se ha detenido en Colombia por culpa de las políticas del gobierno, se dice una y otra vez. Es un resultado de la incertidumbre frente a los posibles cambios en las normas con las que amenaza la actual política anti sector privado. Es necesario, por el contrario, que le brinde garantías y hasta estímulos. La verdad es, sin embargo, que este es un problema ya estructural en América Latina, “una región –como dice el estudio de la Cepal– cuya tasa de inversión es de la más bajas del mundo y básicamente no ha cambiado desde 1990”(10). Recientemente, como se dijo, su debilitamiento ha sido un resultado de las políticas monetarias. Por fortuna, parece haberse reanimado, en buena parte de los países, desde finales del 2023. No obstante, se necesitaría un esfuerzo especial ya que el actual es un escenario internacional de gran incertidumbre por los vaivenes de la economía mundial, los efectos del cambio climático y los conflictos internacionales.

A llamar las cosas por su nombre

Curiosamente, también el gobierno parece considerar que todo depende de la política económica. Para mal y para bien. A juzgar por las declaraciones del Presidente, a su juicio la reactivación se explica por la reducción de la tasa de interés. Ciertamente, algo incide la política económica, pero es necesario considerar otros factores. El problema está, para empezar, en que, desde el punto de vista fiscal, el margen de maniobra con que cuenta el gobierno se ha reducido a un mínimo, tanto por la baja en la recaudación como por los compromisos inmediatos en el pago del servicio de la deuda pública. La ley de financiamiento, que conlleva a una nueva reforma tributaria, es una propuesta que difícilmente pasará en el Congreso. Con todo, es posible confiar en que lo hecho en materia social continuará impactando positivamente la capacidad de compra. Contando con que la inflación continúe cediendo, especialmente en lo referido a los servicios públicos, que absorben de manera creciente los ingresos de la población. Bien se sabe que hay sectores manufactureros, como los ya mencionados, que dependen en lo fundamental de la demanda doméstica. Con tasas de interés asequibles, además, se podrá reanimar el mercado de bienes durables. Inclusive es posible que se recupere la construcción de vivienda

En general, todo este proceso, más el efecto que pueda tener un nuevo empujón de las exportaciones (por ahora, necesariamente de hidrocarburos) y el flujo, que no disminuye, de las remesas desde el exterior, tendrán un efecto multiplicador y circular que se reflejará inicialmente en una reanimación del comercio al por menor y al por mayor. En pocas palabras, se volverá a la tradicional dinámica económica del país, basada en los millones de trabajadores por cuenta propia o en los micronegocios, generalmente en condiciones de ínfima productividad. Recuperaremos entonces las tasas de crecimiento anuales de alrededor de tres por ciento.

La palabra recuperación tendrá entonces su sentido literal. Lo que no se alcanzará es un cambio, o sea un crecimiento significativo y consistente siguiendo un nuevo sendero. Esto dependería de la adopción de un nuevo patrón de acumulación. Aquí la clave está en la inversión. Como se dijo, no es cierto que esté bloqueada por falta de “seguridad jurídica”; la guía suprema es la rentabilidad y mientras no haya actividades en las que pueda asegurarse el ahorro permanecerá en la especulación financiera. Ahora bien, cuando los gremios hablan aquí de “garantías” están pensando en apoyos económicos directos y en privilegios como los que existían en el sistema tributario. La verdad es que repiten una y otra vez, en buen romance neoliberal, que hay que “achicar” el Estado, pero dependen de él, son rentistas o mejor, parásitos, ya sea, a través de la contratación pública o de la figura que tanto gusta de las alianzas público-privadas. Es por eso que, como recomienda entre otros la Cepal, resulta indispensable una acción deliberada de parte del Estado. Por ejemplo, la idea de las “inversiones forzosas” que planteó el gobierno no era mala pero claro, siempre y cuando se contara de antermano con un programa convincente de asignación de recursos.

Empero, como puede advertirse en el enfoque de este artículo, nada se avanzaría si no se recobra, para la política económica, la dimensión internacional. Ya se planteó que las importaciones, por ejemplo, constituyen uno de los mayores desafíos. Inevitable es recordar que en tiempos de los gobiernos progresistas se propuso una fórmula de integración de nuestra América, Unasur, que lamentablemente fracasó. El mérito, en todo caso, sigue siendo intentarlo. g

1. Dane, Comunicado de Prensa, “Producto Interno Bruto (PIB_T) Segundo trimestre 2024”, 15 de agosto de 2024

2. El Espectador, “Lo que dice el PIB sobre la salud de la economía”, domingo 18 de agosto de 2024

3. El Espectador, “El PIB está quebrado, con qué lo curaremos?”,domingo 19 de mayo de 2024

4. Ver Moncayo S., Héctor-León, “Nada nuevo: el triunfo del pensamiento único” periódico desdeabajo, julio 19 – agosto 19 de 2024

5. La República, “Colombia creció más en el PIB del segundo trimestre comparado con México y la U.E” jueves 15 de agosto de 2024

6. Portafolio, Diana K. Rodríguez T., 22 ago 2024

7. Ver Dane, Presentación, “Principales resultados, Segundo trimestre 2024 pr”

8. Cepal, Estudio Económico de América Latina y el Caribe, 2024 (LC/PUB.2024/10-P), Santiago, 2024.

9. En la tabla se indican con mayor detalle los componentes de cada actividad en esta clasificación. Ver además Dane, Boletín Técnico, “Producto Interno Bruto (PIB_T) Segundo trimestre 2024”, 15 de agosto de 2024

10. Cepal, op. cit., p. 31

* Economista, integrante del Consejo de Redacción Le Monde diplomatique edición Colombia.

Suscríbase

https://libreria.desdeabajo.info/index.php?route=product/product&product_id=180&search=suscri